Home Loan Prepayment | गृहकर्ज प्री-पेमेंटची हीच योग्य वेळ आहे का? | पैसे कसे वाचवायचे समजून घ्या

Home Loan Prepayment | कर्ज आणि त्यावरील व्याज यातून मुक्त होण्यासाठी प्री-पेमेंट हा एक चांगला पर्याय आहे. आपल्या सर्वांना लवकरात लवकर आपली कर्जे फेडायची आहेत आणि दीर्घकालीन आर्थिक बांधिलकीपासून मुक्त व्हायचे आहे. जर आपल्याला दुसर्या स्त्रोताकडून एकरकमी रक्कम मिळाली असेल तर आपण प्री-पेमेंट करू शकता आणि ईएमआय कमी करू शकता. प्री-पेड रकमेतून मुद्दल म्हणजेच कर्जात घेतलेली रक्कम समायोजित केली जाते आणि ही रक्कम कमी झाली तर त्याचा परिणाम ईएमआयवर दिसून येईल.

Prepayment is a better option to get rid of the loan and its interest. We all want to pay off our debts as soon as possible and get rid of long term financial commitments :

रेपो रेटमध्ये 40 बेसिस पॉईंट्सची वाढ :

आरबीआयने अलीकडेच रेपो रेटमध्ये 40 बेसिस पॉईंट्सची वाढ केली होती, त्यानंतर अनेक बँकांनी कर्ज दरात वाढ केली आहे. यामुळे कर्ज घेणं आता महाग झालं आहे. बहुतेक फ्लोटिंग व्याजदर हे कर्ज रेपो दराशी जोडलेले असतात. ज्यामुळे कर्जदारांचा ईएमआय वाढत आहे. गृह कर्जाच्या प्री-पेमेंटचे व्यवस्थापन कसे करावे आणि दीर्घ मुदतीमध्ये त्याचा काय फायदा होतो हे जाणून घेऊया.

व्याज वाढीमुळे कर्जाच्या री-पेमेंटवर कसा परिणाम होतो :

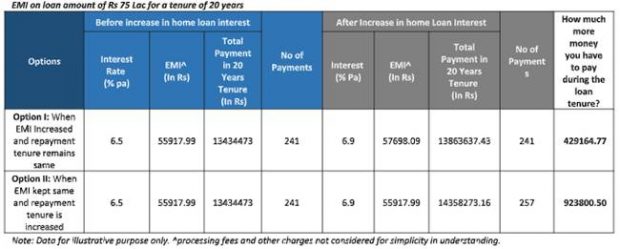

जेव्हा आपल्या विद्यमान कर्जावरील व्याज दर वाढतो, तेव्हा आपल्याला सावकाराकडून दोन पर्याय मिळतात- एकतर आपला ईएमआय वाढतो (खालील उदाहरणात पर्याय I) किंवा आपला कार्यकाळ वाढतो. (पर्याय २ खालील उदाहरणात) . खालील तक्त्यातील उदाहरणाच्या मदतीने दोन्ही बाबतीत आपल्या कर्जावर काय परिणाम होतो ते जाणून घेऊया.

दोन्ही बाबतीत कर्जदारांना अधिक व्याज द्यावे लागेल, मात्र तुम्ही ईएमआयमध्ये बदल करून मुदत वाढवली नाही तर तुम्हाला अधिक व्याज द्यावे लागेल. आपल्या कर्जावरील व्याजदर वाढीचा परिणाम कमी करण्यासाठी कर्जपूर्व देयक हा एक चांगला मार्ग असू शकतो.

कर्जाचा प्री-पेमेंट कसा करावा:

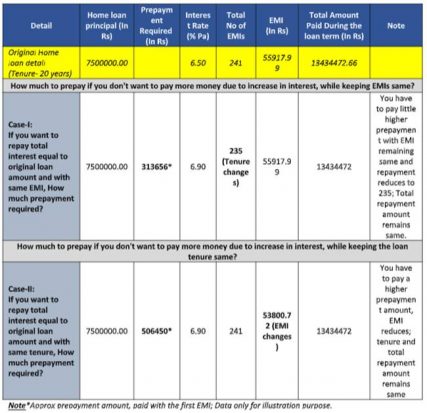

बँकबझारच्या मते, जेव्हा व्याजदर वाढतो आणि कर्जाच्या काळात अतिरिक्त व्याज टाळण्यासाठी तुम्हाला प्री-पेमेंट करायचं असतं, तेव्हा बँक तुम्हाला तुमचं कर्जाचं दायित्व पुन्हा अॅडजस्ट करण्यासाठी वेगवेगळे पर्याय देते. पहिला पर्याय असा आहे की (खालील उदाहरणात केस-१), ईएमआयमध्ये कोणताही बदल नाही, तर प्री-पेमेंट कालावधी बदलला आहे. परिणामी ईएमआयची संख्या कमी होते. दुसरा पर्याय असा आहे की (उदाहरणार्थ प्रकरण २) ईएमआयचे आकारमान पुन्हा केले जाते, तर टेनर तोच राहतो. परंतु यासाठी मोठ्या प्रमाणात प्री-पेमेंटची आवश्यकता असते आणि तुम्हाला ईएमआय आकारात कपात करण्याचा फायदा मिळतो.

बँक तुम्हाला वेगवेगळे पर्याय देते :

बँकबझारच्या मते, जेव्हा व्याजदर वाढतो आणि कर्जाच्या काळात अतिरिक्त व्याज टाळण्यासाठी तुम्हाला प्री-पेमेंट करायचं असतं, तेव्हा बँक तुम्हाला तुमचं कर्जाचं दायित्व पुन्हा अॅडजस्ट करण्यासाठी वेगवेगळे पर्याय देते. पहिला पर्याय असा आहे की (खालील उदाहरणात केस-१), ईएमआयमध्ये कोणताही बदल नाही, तर पुनर्-देयक कालावधी बदलला आहे. परिणामी ईएमआयची संख्या कमी होते. दुसरा पर्याय असा आहे की (उदाहरणार्थ प्रकरण २) ईएमआयचे आकारमान पुन्हा केले जाते, तर टेनर तोच राहतो. परंतु यासाठी मोठ्या प्रमाणात प्री-पेमेंटची आवश्यकता असते आणि तुम्हाला ईएमआय आकारात कपात करण्याचा फायदा मिळतो.

आपण योग्य री-पेमेंट धोरणासह तयार असले पाहिजे. आपल्या सावकाराकडे अनेक पुनर्-देय पर्याय उपलब्ध असू शकतात जे आपल्याला व्याज वाचविण्यात आणि कोणत्याही प्रकारचा तणाव टाळण्यास मदत करू शकतात. म्हणून, आपल्या सावकाराशी चर्चा करण्यास आणि स्वत: साठी योग्य निवडण्यास संकोच करू नका.

महत्वाचं: तुम्हाला हा लेख/बातमी आवडली असेल तर नक्की शेअर करा आणि अशा प्रकारचे लेख/बातमी भविष्यात वाचण्यास आवडतील तर कृपया खालील ‘फॉलो (Follow) ‘ बटणवर न विसरता क्लिक करून महाराष्ट्रनामाला फॉलो कडून बातमी शेअर करा. तसेच शेअर बाजारातील गुंतवणुकीसंदर्भात तज्ज्ञांनी दिलेल्या सल्ल्याशी आमचा काहीही संबंध नाही. शेअर मार्केटमध्ये गुंतवणूक करण्यापूर्वी तुमच्या आर्थिक सल्लागाराचा सल्ला नक्की घ्या. शेअर खरेदी/विक्री हा बाजार तज्ज्ञांचा सल्ला आहे. म्युच्युअल फंड आणि शेअर बाजारातील गुंतवणूक ही जोखमींवर आधारित असते. त्यामुळे कोणत्याही आर्थिक नुकसानीस महाराष्ट्रनामा डॉट कॉम जबाबदार राहणार नाही.

News Title: Home Loan Prepayment right time to plan check details 21 May 2022.

Disclaimer: म्युच्युअल फंड आणि शेअर बाजारातील गुंतवणूक ही जोखमींवर आधारित असते. शेअर मार्केटमध्ये गुंतवणूक करण्यापूर्वी तुमच्या आर्थिक सल्लागाराचा सल्ला नक्की घ्या. कोणत्याही आर्थिक नुकसानीस महाराष्ट्रनामा डॉट कॉम जबाबदार राहणार नाही.

संबंधित बातम्या

व्हिडिओ

-

VIDEO | सोमैयांच्या भंपक आरोपांचा इतिहास | ५'वी दिवाळी आली तरी अजित पवार-तटकरे बाहेरच

VIDEO | सोमैयांच्या भंपक आरोपांचा इतिहास | ५'वी दिवाळी आली तरी अजित पवार-तटकरे बाहेरच

-

VIDEO | अमेरिकेत बायडन तर महाराष्ट्रात पवार यांची पावसातील सभा | पहा..

-

VIDEO | जलयुक्त शिवार योजना | फडणवीसांची फिरवाफिरवी | राज ठाकरेंकडून वास्तव

-

पेट्रोल डिझेलचे भाव गगनाला भिडले तरी मोदी गप्प?

-

कोरोना रुग्णांच्या आरोग्य सेवांवरून राज्य सरकार गोधळलंय

-

महाराष्ट्रनामा कोरोना डॅशबोर्ड

-

महाराष्ट्र...कोरोना रुग्ण...बेड्स...राज्य सरकारचं वास्तव उघड

-

सोनू सूद लॉकडाउन दरम्यानचा खरंच देव आहे? जाणून घ्या सत्य

-

सरकारने पोलिसांवरील उपचारासाठी मरोळ PTS ताब्यात घ्यावं

सर्वाधिक वाचलेल्या

हॅशटॅग्स

राहुन गेलेल्या बातम्या

-

IRFC Share Price | गुंतवणूकदारांसाठी अपडेट, आयआरएफसी शेअरची टार्गेट प्राईस जाहीर, फायद्याची अपडेट - NSE: IRFC

-

Vedanta Share Price | 3 दिवसात शेअरमध्ये 18 टक्क्यांची घसरण, आता आली अपडेटेड टार्गेट प्राईस - NSE: VEDL

-

IRFC Share Price | आयआरएफसी शेअरची गाडी रुळावरून घसरली, स्टॉक BUY, SELL की HOLD करावा? - NSE: IRFC

-

RVNL Share Price | आज शेअर कोसळला, पण लॉन्ग टर्ममध्ये आहे प्रचंड फायद्याचा, ही असेल टार्गेट प्राईस - NSE: RVNL

-

IRFC Share Price | पीएसयू शेअरने 1 महिन्यात 9.37 टक्के परतावा दिला, ही आहे पुढीची टार्गेट प्राईस - NSE: IRFC

-

IRB Infra Share Price | इन्फ्रा कंपनी शेअर फोकसमध्ये, टार्गेट प्राईस अपडेट, यापूर्वी 808 टक्के परतावा दिला - NSE: IRB

-

Vodafone Idea Share Price | थेट शेअर प्राईसवर होणार परिणाम, स्टॉक रेटिंग डाऊनग्रेड, अपडेट जाणून घ्या - NSE: IDEA

-

Vedanta Share Price | यापूर्वी 10,623 टक्के परतावा दिला, पुढे अजून कमाई होणार, फायद्याची अपडेट आली - NSE: VEDL

-

RVNL Share Price | मार्केटमध्ये घसरण, पण पीएसयू शेअरबाबत तज्ज्ञांना विश्वास, टार्गेट प्राईस जाणून घ्या - NSE: RVNL

-

Suzlon Share Price | सुझलॉन शेअर्ससाठी 71 रुपये टार्गेट प्राईस, अपसाईड तेजीचे संकेत - NSE: SUZLON